2023 年 2 月 16 日 新平稅務記帳士事務所 更新日期:2024 年 3 月 28 日

退休後,退休金怎麼領、可以領多少錢,這些你都了解嗎?聽說有勞保年金還分月領跟一次領,又該怎麼選擇?本文來跟大家詳細介紹勞保年金、國民年金、勞工退休金的查詢,直接了解目前存了多少,可以領多少,並講解計算以及請領條件。

勞保老年給付:

勞保是社會保險,保障勞工的生、老、病、死,而大家最在乎的是老年津貼,這關乎能否安穩退休,而老年津貼的計算,年資是決定領多少的關鍵因素之一,因此要注意自己的保障,確認自己的勞保有沒有在累積年資很重要。

年資查詢:

- 上網查詢(推薦):

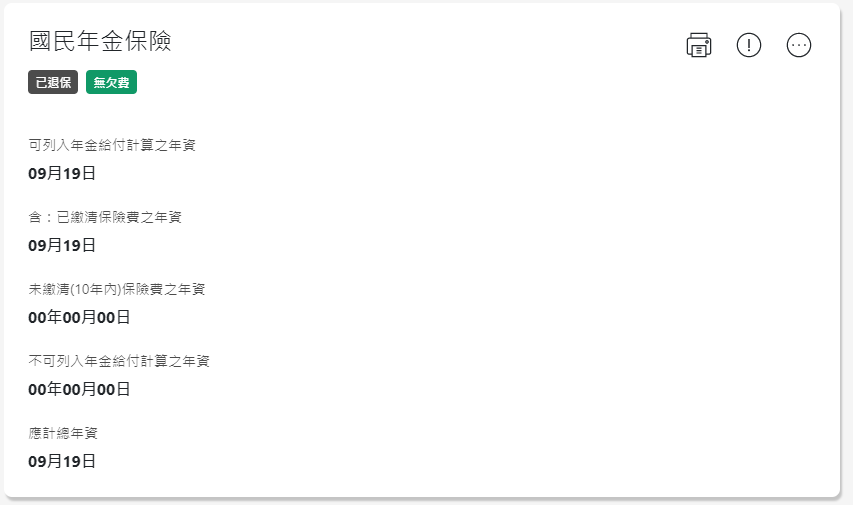

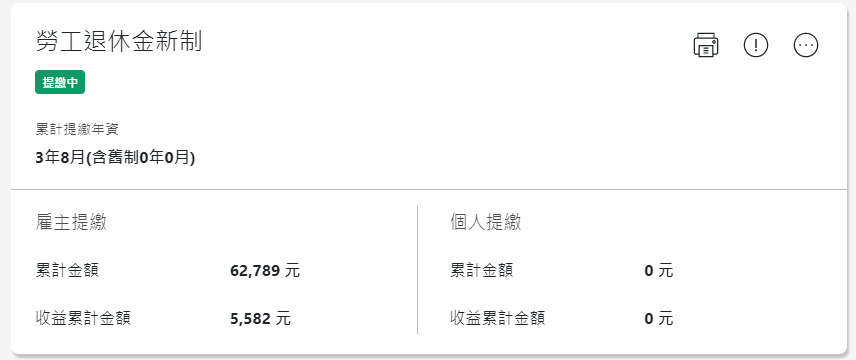

上網查詢不僅可以得到勞保、國民年金年資,還可以知道目前退休金存了多少,一目瞭然。

勞保局 e 化服務系統查詢,提供四種登入方式:自然人憑證、虛擬勞保憑證、健保卡號+戶號、行動電話確認

登入後即可看到勞保年資、國民年金年資、勞退金額、還提供試算功能,大家可以試試看。

登入後即可看到勞保年資、國民年金年資、勞退金額、還提供試算功能,大家可以試試看。

- 到勞保局查詢:

- 電話查詢:

勞保局電話服務中心(02-23961266轉分機3111):說明個人姓名、出生年月日、身分證號及最近各服務單位名稱,即可查詢勞保投保總年資,但無法查詢個人專戶之累積金額與明細。

登入後即可看到勞保年資、國民年金年資、勞退金額、還提供試算功能,大家可以試試看。

登入後即可看到勞保年資、國民年金年資、勞退金額、還提供試算功能,大家可以試試看。

勞保老年給付計算:

勞保退休金可以月領或一次領,一次領又分為:一次請領老年給付(民國97年12月31日以前有投保)、老年一次金給付(民國97年12月31日以前未投保者)。

月領

請領條件:

- 保險年資(勞保+國保)合計滿15年,並且請領年齡自民國106年起60歲,每兩年提高一歲,108年61歲、110年62歲、112年63歲、114年64歲、116年以後65歲,最多可以提前五年申請,每提前一年扣4%,最多扣20%,也可以延後申請,每晚1年多4%,最多多20%。

- 從事具危險性質之工作(高壓室內/潛水作業)滿15年,年滿55歲。

- 保險年資未滿15年,但併計「國民年金」保險年資滿15年,於年滿65歲時可請領。

計算:兩式擇優計算

式一:平均月投保薪資 × 年資 × 0.775% + 3,000

式二:平均月投保薪資× 年資 × 1.55%

- 平均月投保薪資:加保期間最高60個月之平均月投保薪資

- 年資:投保年數

例1:準時請領:平均月投保薪資為45800,工作30年,於112年63歲退休:

- 式一:45,800 × 30 × 0.775%+3,000 = 13,649

- 式二:45,800 × 30 × 1.55% = 21,297(擇優計算)

例2:提早請領:平均月投保薪資為45,800,工作25年,於112年58歲請領:

因為112年應請領年紀為63歲,58歲請領是提早5年,所以扣5 × 4%=20%。

式二:45,800 × 25 × 1.55% × (1-20%) = 14,198元

例3:晚點請領:平均月投保薪資為45,800,工作35年,於112年68歲請領:

因為112年應請領年紀為63歲,68歲請領是晚5年,所以多5 × 4%=20%。

式二:45,800 × 35 × 1.55% × (1+20%) = 29,816元

上述三個月領例子:工作25年提早五年請領:14,198元、工作30年準時請領:21,297元、工作35年晚五年請領:29,816元,來討論以下的問題:

Q:要不要提早請領老年津貼?

這問題最核心的關鍵是餘命有多少,其次是年資。以上述的例子來說,雖然每月少領20%,但提早五年請領,多領了五年,跟準時請領領比較起來,準時請領要花10年才會補足差額(計算如後),以這個例子是73歲之後比提早請領的賺,要不要提早領確實要好好考慮。而年資越少的,建議補足年資再請領。(計算:提早領五年14,198×12×5 = 851,880元,往後每個月比準時請領少領21,297-14,198=7,099元,851,880 ÷ 7,099 = 120,要120個月才能補足)

Q:要不要晚點請領老年津貼?

以上述的例子來說,晚五年請領,跟準時請領領比較起來,準時請領可以多領五年,這部分晚請領要花12.5年才能夠補足(計算如後),以這個例子要活到80歲以後才比較準時請領的賺,老實說活到這麼老,論平均餘命,也兩者沒差很多,中間有什麼情況的機率也不小,倒不如早點領好,不過如果對自己的壽命很有信心就另當別論了。(計算:準時領比晚領多領五年21,297×12×5 = 1,277,820元,往後每個月比晚請領少領29,816-21,297=8,519元,1,277,820÷ 8,519≒ 150,要150個月,12.5年才能補足)

試算網站:勞保局 https://www.bli.gov.tw/0100398.html

一次請領老年給付(民國97年12月31日以前有投保者):

請領條件:滿足以下其中一個條件

| 歲數 | 年資 |

| 男性60歲、女性55歲 | 滿1年 |

| 年滿55歲 | 滿15年 |

| 年滿50歲 | 滿25年 |

| 不限 | 同單位滿25年 |

| 危險性質,或轉軍公教保險 | 其他(請參考勞保局) |

計算:

給付金額=平均月投保薪資x給付月數

- 平均月投保薪資:退保前3年平均月投保薪資

- 「給付月數」的計算方式如下:保險年資每滿1年,按其平均月投保薪資發給1個月;年資合計超過15年者,超過部分每滿1年發給2個月,最高以45個月為限。如果超過60歲繼續工作者,最多以5年計(最多多10個月),最高以50個月為限。

例1:以平均投保級距45800元,工作年資30年,試算一次領:給付月數 = 15 + (30-15) × 2 = 45個月,一次領 = 45800 × 45 = 2,061,000元

例2:以平均投保級距45800元,工作年資25年,試算一次領:給付月數 = 15 + (25-15) × 2 = 35個月,一次領 = 45800 × 35 = 1,603,000元。

例3:如果60歲以後還工作,讓給付月數達到50個月,以平均投保級距45800元,一次領 = 45800 × 50 = 2,290,000元。60歲以後繼續工作(至少2.5年),就可以多領近23萬的退休金。

Q:一次領還是月領好? A:通常是月領

以上述例子來說,一次領2,061,000,而月領每個月是21,297,相當於8年的月領就贏過一次領了,所以通常情況下都是月領比較好,除非年資不足、急需用錢、有更好的投資規劃、想要早點享受等情況,不然一次領比較不划算,此外,申請月領,但提早過世的話,還可以申請「老年差額金」補足與一次領的差額,所以月領還是比較有優勢。

試算網站:勞保局 https://www.bli.gov.tw/0100397.html

老年一次金給付(民國97年以前「未投保者」,98年以後才投保):

請領條件:

被保險人年滿60~65歲(民國107年~116年),保險年資合計未滿15年,並辦理離職退保者(請領年齡自民國107年起逐步提高,同月領的規則)

計算:

給付金額=平均月投保薪資×給付月數。

- 平均月投保薪資:加保期間最高60個月平均

- 被保險人參加保險年資合計每滿1年,按其平均月投保薪資發給1個月。保險年資未滿1年者,依其實際加保月數按比例計算;未滿30日者,以1個月計算。逾60歲以後之保險年資,最多以5年計。

例:以平均投保級距45800元,工作年資10年:45,800 × 10 = 458,800元

跟舊版的比起來,差異最大的地方是舊制給付用數超過15年一年發兩個月,比新制優很多,由於勞保長年入不敷出,才可能因此調整年資計算方式。但因為目前採用此方式退休的人還不多,文章就簡單討論。

國民年金-老年給付:

請領資格:

年滿65歲,曾參加過國民年金保險者且依規定繳納保險費,即可申請。

計算給付金額:

- (月投保金額 x 保險年資 x 0.65%) + 新臺幣3,772元

※若為列表9種情況者,不得選擇此計算方式。 - 月投保金額 x 保險年資 x 1.3%

月投保金額:目前固定是18,282元(詳見https://www.bli.gov.tw/0019853.html)

試算網站:勞保局 https://www.bli.gov.tw/0100754.html

Q:國民年金和勞保可以一起領嗎?

A:可以,如果年滿65歲,即可申請兩個一起領(不過年資是分開計算的),也可以分別請領,詳見https://www.bli.gov.tw/0017392.html

以上就是關於勞保老年津貼、國保的介紹了,由於勞保年年虧損,老實說未來也是有修法調整的可能性,所以怎麼規劃變數其實不少,而下一篇會介紹勞工退休金(勞退)會單純很多,是自己存的錢,不是共用的基金,沒有倒閉的可能。